【周评】石油减产叠加中国数据向好 国际原油低位反弹

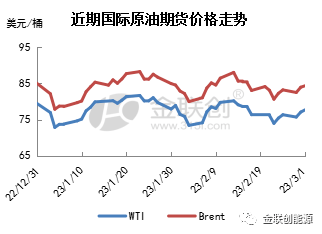

本周(2.23-3.1),WTI本周均价76.43美元/桶,较前一周上涨0.19美元/桶,或0.25%;布伦特本周均价83.20美元/桶,较前一周上涨0.03美元/桶,或0.04%原油周评。上海原油期货主力合约均价为547.54元/桶,环比前周下跌10.20元/桶,跌幅为1.83%。

【期货方面】

本周(2.23-3.1),原油整体呈现震荡上行的走势,美布两油周均价环比上涨原油周评。周内,多重利好因素对油价形成支撑。俄罗斯消息人士透露,3月俄罗斯西部港口的石油出口可能将减少25%,约62.5万桶/日,该幅度高于此前俄罗斯宣布的3月减产幅度,投资者对能源供应减少的担忧加重提振油价上涨。此外,中国经济数据好于预期也支撑油价,国家统计局和中国物流与采购联合会(CFLP)联合公布数据显示,2月官方制造业采购经理人指数(PMI)上升至52.6,高于市场预期的50.5,创下2012年4月以来最高水平,投资者预计中国制造业扩张或将拉动石油需求增长。但另一方面,部分利空因素限制了油价的上涨空间。投资者对美国加息前景的担忧不减。美联储公布的会议纪要显示,绝大多数美联储决策者同意将加息步伐放缓至25个基点,但表示高通胀的风险仍是影响货币政策的关键因素。另外,数据显示,美国核心个人消费支出价格指数1月环比上涨0.6%,同比上涨4.7%。该也表明美国通胀仍然居高不下,市场预计美联储将在未来的三次会议上继续都保持加息25个基点。

技术面层面:截至1日,WTI报收77.69美元/桶,环比上涨3.74美元/桶或5.06%;截至1日当周,WTI的周均价为76.43美元/桶,环比上涨0.19美元/桶或0.24%原油周评。从形态上来看,KDJ指标线在中轴线附近胶着延伸,表明油价趋势不明朗;MACD指标线在弱势区向上延伸,红色动能柱扩大,标志着油价看涨力度有所增强。

【现货方面】

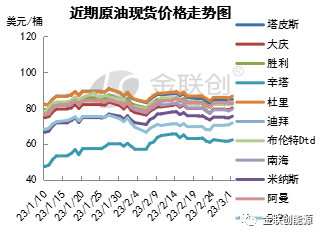

本周(2.23-3.1),国际原油现货均价环比下跌原油周评。中东市场方面,4月装中东原油船货的交易结束。市场商家们等待最新一轮原油官方售价的公布,尤其是指引中东原油官价的沙特原油的官价。部分市场商家们预计沙特轻质/重质原油官价的价差将缩窄。预计沙特将4月销售给亚洲买家们的原油官方售价上调,因为在中国需求预期复苏的背景下,2月份原油现货升水价走强。调查显示,沙特阿美公司可能将4月阿拉伯轻质原油的官方售价上调大约0.4美元/桶至对迪拜/阿曼均价升水2.4美元/桶,重质原油上调的幅度更大,中质/重质原油的上调幅度分别为大约0.8美元/桶和1.0美元/桶。亚太原油市场方面,马来西亚Miri原油的现货升水价大幅缩窄,因为亚洲中质馏份油裂解价差下跌以及包括美国原油在内的套利原油价格下滑。此外,亚太原油供需基本面宽松,因为贸易商还有4月装马来西亚拉布安、文莱Seria Light和越南Sutu den原油待售。此外,印度炼油商们正关注替代的俄罗斯原油,比如ESPO混合原油,因为俄罗斯乌拉尔原油出口减少以及伊拉克巴士拉中质原油和重质原油供应有限。船期方面,马来西亚国家石油公司重新签署标书销售30万桶4月24-30日装马来西亚Bunga Kekwa船货。该标书2月27日截标,有效期至3月1日。

展开全文

【供需方面】

本周(2.23-3.1),供应方面,OPE0C+坚持认为,全球石油市场目前处于平衡状态,因此今年将坚持减产200万桶/日的原油产量目标原油周评。为了应对西方国家的石油制裁,俄罗斯正在扩大减产规模,而美国方面为了抵消俄罗斯减产带来的影响,宣布将再度释放2600万桶战略油储。面对欧美国家与俄罗斯的能源博弈,OPEC+表示不会增产以弥补供应缺口。由此可见,在原油供应方面,市场还存在着很多的不确定因素,但整体来看不会过于宽松。

需求方面,来自中国的石油需求被持续看好,由于人们出行更多,以及新炼油厂投产,对燃料的需求增加,预计中国将在2023年进口创纪录数量的原油原油周评。此外,中国对汽油和喷气燃料的需求已经开始增加,今年汽油和喷气燃料将分别占液体燃料总需求增长的50%和30%左右,到了年底航空燃油消耗量将达到新冠疫情前水平的90%。而中国的经济刺激以及基础设施扩张,也将为柴油消费的强劲复苏奠定基础。除中国外,全球第三大石油进口国——印度的石油需求也有望在供应趋紧的情况下继续飙升。

【库存数据】

美国炼油厂开工率继续下降,原油库存连续十周增长,同期美国汽油库存减少而馏分油库存增加原油周评。美国能源信息署数据显示,截止2023年2月24日当周,美国商业原油库存量4.80207亿桶,比前一周增长117万桶;美国汽油库存总量2.39192亿桶,比前一周下降87万桶;馏分油库存量为1.22114亿桶,比前一周增长18万桶。原油库存比去年同期高16.5%;比过去五年同期高9%;汽油库存比去年同期低2.8%;比过去五年同期低5%;馏分油库存比去年同期高2.5%,比过去五年同期低10%。美国商业石油库存总量下降298万桶。美国炼厂加工总量平均每天1497.9万桶,比前一周减少3.1万桶;炼油厂开工率85.8%,比前一周下降0.1个百分点。上周美国原油进口量平均每天620.8万桶,比前一周减少11.8万桶,成品油日均进口量185.4桶,比前一周减少21.1万桶。备受关注的美国俄克拉何马州库欣地区原油库存4071.8万桶,增长30.7万桶。过去的一周,美国石油战略储备3.71579亿桶。

【基金持仓】

投机商在纽约商品交易所轻质原油期货中持有的净多头减少2.4%原油周评。美国商品期货管理委员会最新统计,截止1月31日当周,纽约商品交易所原油期货中持仓量1726378手,增加65928手。大型投机商在纽约商品交易所原油期货中持有净多头243820手,比前一周减少5979手。其中持有多头335074手,比前一周增加6594手;持有空头91254手,增加12573手。

【下周预测】

金联创预计下周(3.2-3.8),俄罗斯在3月份扩大原油减产规模,将在供应上对油市形成支撑作用原油周评。而中国经济的乐观预期,又在需求上支撑原油市场。但需警惕的是,欧美国家继续大幅加息的预期将牵制油价的涨幅。综合来看,下周国际油价或呈现先扬后抑的态势,预计WTI的主流运行区间在74-80美元/桶之间(均值77美元/桶),环比上涨0.57美元/桶或0.75%。

相关文章

-

“感觉天塌了”!深圳女孩5岁患癌,爸妈决定:为她冻存卵巢组织

-

邮政储蓄银行北京延庆区支行行长王媛喆:金融机构需深化政、企、消费者三端协同、打开乡村金融增量市场|2026深蓝媒体智库年度论坛

-

海口通报“税务局职工上班玩手游”:谢某工作期间用手机看游戏视频,作风散漫,责令检查、通报批评、调离原岗位

-

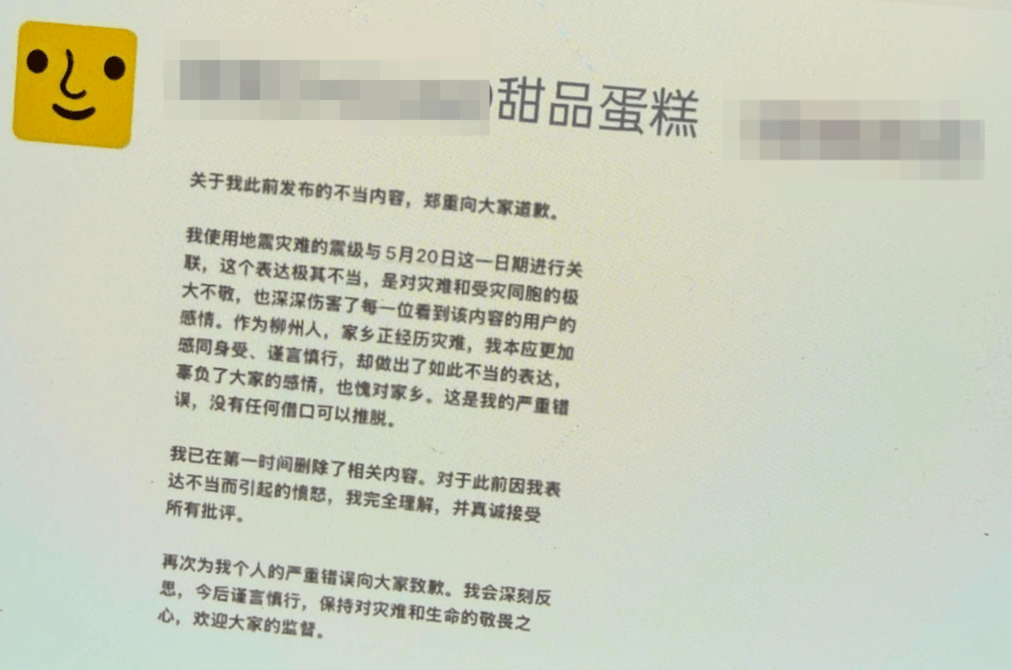

广西一蛋糕店竟用柳州地震营销 负责人:已发朋友圈道歉,深刻反省,市监局已来过

-

男子酒驾追尾后提出私了被对方拒绝,谎称腹痛想如厕借机逃窜,在农田内被拦截控制……交警:违法逃逸只会加重处罚

-

阿森纳时隔22年重夺英超冠军,瓜迪奥拉时代落幕

-

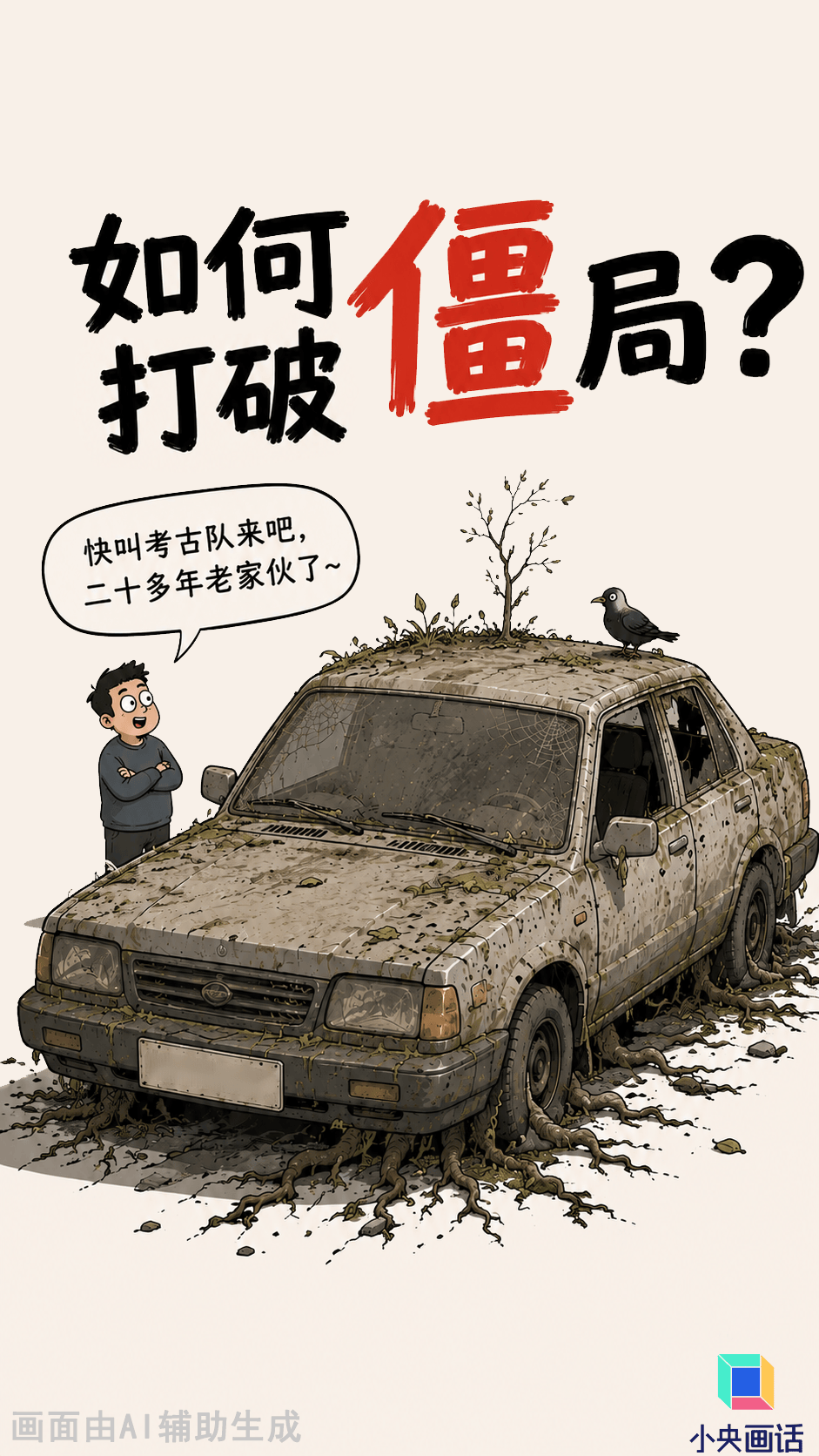

霸占公共道路,“僵尸车”该清了

-

美日菲7国“肩并肩”联演收场!返程途中发生车祸,冲下路基伤亡惨重

评论